或许拼到最后,造车新势力车企们能够杀出重围的就是服务。

像极了当下精彩博弈的餐饮行业,如何在“差不多的口味”中脱颖而出,最后拼得就是新型的服务理念和多变的菜品。

前不久在蔚来汽车2019年第四季度季报电话会议上,除了公布其2019年第四季度财报外。(财报显示:2019年第四季度蔚来汽车总营收达28.48亿元,环比增加55.1%。2019年全年总收入为78.26亿元,但遗憾的是,公司毛利率仍然为负-8.9%。)

还有一件事情值得关注,在电话会议上,蔚来的两家投资公司美林银行、摩根斯坦利分别对目前蔚来电池与换电方面的规划进行商讨。

电池和换电,这个凌驾在纯电车型之上的领域,至今没有任何车企依靠它们盈利。而在李斌的蔚来版图中,这块在车型之外的盈利渠道,正在一点点放大。

一个亿,如果再给李斌一个亿,或许蔚来的全线换电布局将更加清晰。

换电服务,并不始于蔚来,但在个体用户中行之有效的传播,要感谢蔚来。

在国内,目前除了蔚来,只有北汽新能源和力帆选择了大规模应用换电模式推进其共享出行运营车辆可以快速充电投入工作的模式。

与力帆推广的分箱换电、能源站与移动能源车相比,晚来一步的北汽新能源“擎天柱计划”,在对换电站和补给问题上更加全面。虽然现在看来,换电和换电站的构想模式每家车企百变不离其中。

但如同北汽新能源高层领导而言,“新能源汽车充电模式已成为市场普遍认可的一种方式,但成本、安全、充电便捷已经存在问题,慢充时间过长效率低,快充因技术瓶颈导致电池寿命迅速衰减,并会引发安全事故,换电模式找到了属于它的生长空间。”

这里的生长空间除了国内广大的纯电市场用户外,还有在车型背后没有被完全开发的渠道盈利。

在北汽新能源的计划中,到2021年-2022年,北汽将建成换电站3000座,运营车辆50万台,但这个设想还是依托着共享出行车辆,那些更迭率较高的车型,的确在短时期内给予北汽新能源一剂猛药,但对于真实的营收而言,却是杯水车薪,北汽左手倒右手的运营模式也出现瓶颈。

那么蔚来是如何规划的?

在蔚来电话沟通会上,蔚来电源管理副总裁沈斐总结了蔚来能源体系发展三年来的情况。

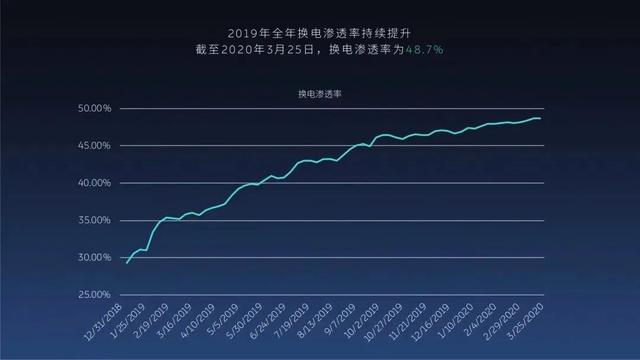

令人意外的是,截止到2020年3月,蔚来在全国范围内落地123座换电站,覆盖51个城市,换电车辆超过1.7万台,用户换电渗透率为48.7%,累计扫码换电超过37万单。

和北汽新能源最初走运营车型换电模式有本质区别的蔚来,他们的用户是个体用户。

没有什么比个体用户会自主选择换电模式更加有力说明蔚来换电的可持续性。

或许,就是因为这些持续爬坡的换电数据,让李斌有了底气。

李斌表示:“蔚来在2020年将加速电池服务(Battery as a Service)的推进。这一服务战略也将成为公司提升销量的策略之一。”

据说,电池即服务,这是李斌的原话。而“提升销量”才是李斌真正看中的核心。

在网端,媒体们将“Battery as a Service”缩写成“BaaS”,让这项蔚来专属的电池服务计划看起来更加的专业。

李斌说,“利用蔚来的电池可以换电,以及我们全国的换电站的部署,这个是我们非常重要的一个体系的优势。因为全世界只有蔚来可以把所有电的部分打通,变成一个租电池,可以快速的换电,并且根据自己的需要灵活升级不同容量的电池包。”

所以,蔚来电池即服务的最基础的逻辑就是:可充、可换、可升级。

只不过,这项在售卖车型之外的额外营收,蔚来要想办法玩出花样,才能让其成为真正提升销量的必要手段。

对于为什么要发展换电模式,北汽新能源早期的回答说明了问题,“因为充电时长的干扰,会影响到用户使用的情绪。”

这应该是目前纯电市场充电问题上最大的干扰,毕竟车企们拼命提高续航标准也正是为了减少道路行驶中的充电次数,从而解除里程担忧。

但不可否认的是,换电比起任何形式的充电都要快。

而“快”是当下纯电车型必须克服的和电有关最重要的命题。

在资料中显示,目前换电时间约为五分钟。在蔚来换电的场景里面,开车进入换电站,从拆卸到安装,出站,总共花时约为十分钟。而目前最快的超级充电桩也要半小时才能充满。

这样的对比显而易见,无论从体验或是流程上,都可以媲美燃油车加油的速度,换电站潜力无穷。

这样的便利性在蔚来目前累计用户数中逐渐成为增量。2019年全年蔚来汽车共向客户交付20,565辆新车。由于疫情影响,蔚来将2020年第一季度的交付目标被设定在3,400辆至3,600辆之间。

即将销量超3万辆的蔚来,在自己固有的个体用户群里,换电渗透率在慢慢提高。

或许,在如今李斌的眼中,这些曾经一度困扰他“卖一辆亏一辆”的问题,终于迎来了一些转机。

年轻用户居多的蔚来,他们更愿意接受新鲜的方式,更愿意陪着这家造车新势力一同成长,而这些“精神依托”也将成为蔚来个体用户群实现更高换电率的可能。

根据沈斐介绍,今年蔚来预计再落地50座,总计到2020年底换电站总数为173座。目前,在蔚来APP内推出的充电地图,打通200多家运营商,30万根充电桩,覆盖337座城市,90%的充电桩打通了支付功能。

这座由蔚来自己亲手打造的“充电帝国”不能出错,它是目前李斌在蔚来版图中,最有前景的部分,虽然一切的努力究其根本是为了盈利。

2019年全年,蔚来在汽车销售额为73.671亿元,全年总收入为78.249亿元;非汽车销售收入为4.578亿元。

最烧钱的部分来自蔚来的经营。

烧钱大头——经营性支出。1月成都机场路的蔚来NIO Space正式开业,这是成都第三家,全国第83家门店。和蔚来中心一样的体系,一样高端轻奢的NIO Space,却消耗着蔚来每年三分之一的费用。

车型项目的研发和销售、管理费用的增加,无法形成稳定局面,这也导致了即便蔚来第四季度销量上涨,但经营性亏损依旧大幅上升,它至今没有逃离“卖一辆亏一辆”的魔咒。

在光鲜亮丽背后,李斌不得不选用裁员、节约日常运营成本的方式来维护。所以,“为什么要发展换电模式”,对于蔚来而言,更多的是变相的造血,从换电模式中延伸而言的升级服务,是蔚来的另一种创收。

从2019年9月开始,蔚来开启续航升级服务。

如果你觉得自己的原装电池续航不够,那就购买升级包,再去换电站换成高级电池。蔚来目前可提供70度和84度两种规格的电池,2020年底将推出100度的。用户既可以一件更换,也可以按天计算。总之,就如同你买了智能手机一般,再花钱买些升级配置,也没有那么心疼。毕竟,中国人的老话,“都花30-40万买了车,你还在乎这几千吗?”

你不在乎,蔚来在乎。

虽然“换电模式”不是蔚来首创,但如今的蔚来无疑将成为造车新势力中唯一有能力推动换电模式发展的中流砥柱。蔚来ES8和ES6的用户们,也成为了换电模式的“前驱者”。

从这个层面看,蔚来不光可以赢得市场利益,还赢得了一群具备开拓精神的追随者。

其实在新能源行业发展进程中,换电模式并不是中国先例。

早期的一家名为Better Place的换电公司,曾经业务覆盖以色列、丹麦、澳大利亚、加拿大、亚洲等国家和地区。但由于燃油车当道的大环境,Better Place没能扛住现实的残酷,以破产终结。

今时不同往日,Better Place曾经期盼的春天已经到来。随着全球新能源汽车的发展,换电模式终将在产业链的驱动下重新“苏醒”。

2011年,国网公司就发布了《基于物联网的电动汽车智能充换电服务网络运营管理系统技术规范》和《国家电网公司“十二五”电动汽车充电服务网络发展规划》,其中提出了“换电为主、插充为辅、集中充电、统一配送”的商业运营模式。

而在“换电和充电哪个更具备优势”的讨论中,行业普遍认为,换电具有明显的优势。

除了上述讲到的换电时间快外,换电模式可以将车身和电池进行分离,一方面可以对电池安全做最直接的维护,另一方面也提高了纯电二手车的残值。

但无论是北汽新能源,力帆亦或是蔚来,他们所提及到的换电,都需要换电站,而这个小小如仓库一般的设备,也如同当下的超级充电桩、充电站一样,需要具备全面的条件。

换电站的拨地而起,意味着车企要在渠道,土地,人员,设备等运营上费用加剧。如果给李斌一个亿,他就能做出盈利的换电站了吗?

答案是未必。

换电站的普及和推广,比起目前遍地开花的简易充电桩而言,成本压力、运营维护压力递增。这也是换电站目前只是维持在本车型小体量现状的本质,而国家现阶段的小范围试水,也换电模式浇注了“自生自灭”、“自给自足”的环境。

虽然小体量,想必李斌依旧愿意尝试,毕竟站其高度,举其高旗,李斌的蔚来没有退路而言。但愿在2020年年末,蔚来的换电站可以如约新增,它们该像是“星星之火可以燎原”般,做蔚来的后备之师。

健康车“开”进地下铁,为出行保驾护航

新能源“马拉松”鸣枪

丹弗生物基润滑油—穿越最美川藏线,6.6节油自

中国汽车品牌向上而行,谁才是最汹涌的“后浪

特斯拉的追随者可能越来越少

补贴政策和免购置税再延2年,新能源车实现“

造车新势力“回流”传统车企,梦醒了?

首家新能源店落户上海,一汽奔腾厚积薄发见真

补贴政策和免购置税再延2年,新能源车实现“

特斯拉的追随者可能越来越少

中国汽车品牌向上而行,谁才是最汹涌的“后浪

没有底线的新能源汽车准入规定,是不是超级毒

健康车“开”进地下铁,为出行保驾护航

硬核口碑:长安奔奔EV除了便宜还有啥?

抑制亏损 蔚来想靠换电“救命”

丹弗生物基润滑油—穿越最美川藏线,6.6节油自

没有底线的新能源汽车准入规定,是不是超级毒

硬核口碑:长安奔奔EV除了便宜还有啥?

首家新能源店落户上海,一汽奔腾厚积薄发见真

健康车“开”进地下铁,为出行保驾护航

抑制亏损 蔚来想靠换电“救命”

补贴政策和免购置税再延2年,新能源车实现“

新能源“马拉松”鸣枪

【穹眼财经】独家:新能源汽车补贴或退坡10